Foire aux Questions

Cette rubrique recense les questions les plus fréquemment posées.

Cherchez la réponse à votre question parmi les thèmes suivants

Cette rubrique recense les questions les plus fréquemment posées.

Cherchez la réponse à votre question parmi les thèmes suivants

La déclaration sociale nominative (DSN) est mensuelle et, par principe, liée à la présence de salariés étant donné qu’elle est le reflet de la paie d’un établissement employeur. Certains établissements peuvent néanmoins ne pas avoir de salariés pendant certains mois de l’année, comme par exemple (liste non-exhaustive) :

Lorsqu’un établissement n’a aucun salarié à déclarer pour un mois principal déclaré, il doit émettre un type spécifique de message : la « DSN néant ».

Cette dernière permet d’avertir les organismes destinataires des données de l’absence de transmission de données individuelles pour un mois donné par un établissement, et donc d’éviter les relances inutiles de l’employeur par les organismes de protection sociale. C’est pourquoi elle est appelée « DSN néant vue employeur ».

Il est à noter que la réception d’une DSN néant par un organisme ne porte aucune indication sur une disparition à durée déterminée ou indéterminée du personnel. En ce sens, lorsqu’un employeur a déclaré une DSN néant pour un mois M et que la situation demeure la même en M+1, il doit à nouveau déclarer une DSN néant au titre de M+1, et ainsi de suite. La déclaration d’une première DSN néant n’emporte donc aucune conséquence sur la situation des mois qui suivent.

Sanctions

Enfin, il est tout de même rappelé que tout déclarant n’ayant pas déposé de DSN pour un mois donné ou ayant déposé celle-ci mais hors délais, s’expose à des sanctions pouvant aller jusqu’à 1,5 % du plafond mensuel de la sécurité sociale (soit 51,42 € en 2021) par salarié et par mois ou fraction de mois de retard

Depuis Octobre 2017, ce n’est plus le code NAF qui est déterminant pour savoir si l’on peut ou non embaucher des intermittents du spectacle mais bien la Convention Collective applicable par la structure qui emploie.

Si la convention collective dont vous relevez est comprise dans la liste ci-dessous : vous êtes autorisés à embaucher des salariés en CDDU sous certaines conditions ( L’IDCC – identification de la convention collective – est un code qui identifie les conventions collectives).

| IDCC | Conditions supplémentaires pour embaucher des salariés en CDDU | Code APE |

|---|---|---|

| 2642 | Aucune autre condition n’est requise | 5911A 5911B |

| 2412 | Aucune autre condition n’est requise | 5911A 5911B 5911C |

| 3097 | Aucune autre condition n’est requise | 5911C |

| 2411 | Aucune autre condition n’est requise | 6020B |

| 2770 | Aucune autre condition n’est requise | 5920Z |

| 1922 | Aucune autre condition n’est requise | 6110Z 6130Z |

| 3090 | Être titulaire de la licence d’entrepreneur de spectacles vivants | 9001Z |

| 1285 | Être titulaire de la licence d’entrepreneur de spectacles vivants | 9001Z |

| 2717 | Être titulaire du label prestataire de services du spectacle vivant ou de la certification sociale | 5911C 5912Z 5920Z 9002Z |

Si votre code IDCC n’est pas compris dans la liste des codes du tableau ci-dessus : vous êtes autorisés à embaucher des salariés en CDDU sous certaines conditions.

Pour cela, il vous suffit d’utiliser le schéma décisionnel ci-dessous:

L’activité principale de votre structure est-elle liée au spectacle ?

Le dispositif d’attribution d’un numéro d’objet permet de clarifier la situation des intermittents du spectacle aux contrats multiples.

Avant de commencer toute nouvelle activité relevant des annexes 8 (ouvriers et techniciens) ou 10 (artistes) de la convention d’assurance chômage (nouvelle production ou spectacle…), tout employeur du spectacle vivant ou enregistré doit demander l’attribution d’un numéro d’objet auprès de Pôle emploi.

Ce numéro est personnel. Il s’applique uniquement au spectacle qui a été déclaré, quel que soit le nombre de salariés, de répétitions ou de représentations prévues.

L’employeur doit obligatoirement reporter ce numéro, composé de 12 caractères, sur :

Dans le cas d’une tournée avec plusieurs contrats de cession, un seul numéro d’objet est nécessaire s’il s’agit du même spectacle et du même employeur.

En cas de coproductions, il faut autant de numéros d’objet que d’employeurs.

L’absence de numéro d’objet n’a pas d’incidence sur les droits des salariés sans emploi et ne risque pas de provoquer leur radiation.

Attention :

En cas d’absence de n° d’objet, l’employeur est sanctionné d’une pénalité de 7,50 € par attestation incomplète, plafonnée à 750 € par mois de retard.

L’employeur doit demander l’attribution d’un numéro d’objet pour tout nouveau projet.

Ce numéro est personnel et ne concernera que les projets concernés

Voici les étapes pour obtenir un numéro d’objet :

L’application d’une convention collective se fait en deux étapes :

Une convention collective étendue est une convention qui a été visée par un arrêté d’extension. Cet arrêté a pour objet de rendre obligatoire une convention collective à l’ensemble des entreprises d’un secteur d’activité. Dans le secteur du spectacle, toutes les conventions collectives sont étendues donc d’application obligatoire.

Chaque Convention Collective définit un champ d’application géographique (local, régional ou national) et un champ d’application professionnel (par référence au code NAF). Cependant, la Convention Collective applicable dépend davantage de l’activité principale de votre entreprise. Chaque convention collective possède son numéro (IDCC).

Pour rappel, les codes NAF et IDCC des annexes 8 et 10 sont les suivants :

| IDCC | Libellé | Code APE |

|---|---|---|

| 2642 | Production audiovisuelle | 5911A 5911B |

| 2412 | Production de films d’animation | 5911A 5911B 5911C |

| 3097 | Production cinématographique | 5911C |

| 2411 | Chaînes thématiques | 6020B |

| 2770 | Edition phonographique | 5920Z |

| 1922 | Radiodiffusion | 6110Z 6130Z |

| 3090 | Entreprises du secteur privé du spectacle vivant | 9001Z |

| 1285 | Entreprises artistiques et culturelles | 9001Z |

| 2717 | Entreprises techniques au service de la création et de l’événement | 5911C 5912Z 5920Z 9002Z |

La licence de spectacle est obligatoire pour les employeurs organisant plus de 6 spectacles par an. Délivrée par la Direction Régionale des Affaires Culturelles.

Les organisateurs occasionnels peuvent exercer l’activité d’entrepreneur de spectacles sans être titulaires d’une licence, dans la limite de 6 représentations par an.

Est concerné :

Les représentations réalisées dans le cadre d’une activité occasionnelle font l’objet d’une déclaration préalable à l’autorité administrative.

« La déclaration préalable est adressée par tous moyens, y compris par voie électronique, au préfet de région du lieu de la représentation publique ou, lorsque les représentations sont données dans plusieurs régions, au préfet de région du lieu de la première représentation publique, au moins un mois avant la date prévue pour cette représentation. Le préfet de région délivre un récépissé dans le délai de quinze jours suivant la réception de la déclaration, le cas échéant sous forme électronique. » Art. R. 7122-27 du Code du travail.

La règlementation sur la licence est distincte de celle du GUSO (Guichet unique pour le spectacle vivant).

Un organisateur occasionnel (non professionnel du spectacle en référence à son code NAF) a l’obligation de passer par le GUSO pour l’embauche de ses artistes ou techniciens même s’il organise plus de 6 représentations dans l’année.

S’il organise plus de 6 représentations dans l’année, il doit détenir une licence d’entrepreneur de spectacles vivants.

Nb : cette détention n’a pas d’incidence sur le recours au GUSO.

Le nombre de représentations n’est pas une condition pour déclarer en tant qu’employeur occasionnel du spectacle.

Si vous organisez :

• plus de 6 spectacles par an : vous devez être titulaire d’une licence d’entrepreneur de spectacles vivants

• 6 spectacles par an ou moins : à défaut de licence, vous devez effectuer une déclaration d’entrepreneur de spectacles occasionnels

Ces deux démarches sont à effectuer auprès de la Direction Régionale des Affaires Culturelles (DRAC).

Avant 2016, les cachets étaient considérés comme groupés (donc comptant pour 8h) à partir du moment où le contrat de travail fait 5 jours ou plus entre la date du premier jour travaillé et la date du dernier jour travaillé, quel que soit le nombre de cachets, et que les dates travaillées soient contiguës ou pas. Les cachets étaient considérés comme isolés (donc comptant pour 12h) à partir du moment où le contrat de travail s’étend sur moins de 5 jours.

Depuis le 1er aout 2016 les cachets sont convertis en heures à raison de 12 heures. Ceci pour l’ouverture des droits. En ce qui concerne le calcul des allocations, si l’artiste a ouvert des droits avant le 1er aout, les cachets sont convertis par Pôle emploi selon les mêmes règles qu’auparavant. Dans ces cas bien précis, il y a donc toujours un impact sur le calcul du nombre de jours indemnisés chaque mois.

Le SMIC (salaire minimum interprofessionnel de croissance) est le minimum légal. Il est exprimé en heure (9,88 € brut depuis le 1er janvier 2018). Il constitue un plancher en deçà duquel on ne peut pas rémunérer un salarié.

Les minima précisés dans les conventions collectives sont les minima conventionnels. Ils sont différents selon les conventions, ils peuvent varier selon les métiers (artistes dramatiques, musiciens, danseurs…), l’objet de la prestation (répétition ou représentation) et selon d’autres critères (taille des salles dans le spectacle vivant par exemple).

Dans le cas de figure ou une convention collective ne prévoit pas de minima pour les artistes du spectacle, l’employeur doit respecter le SMIC. Le SMIC doit alors, comme pour tout salarié, être déterminé en fonction du temps travaillé.

Le tableau récapitulatif ci-joint permet de savoir selon chaque convention collective s’il existe des minima pour les artistes et si oui quels cas sont prévus :

| Convention Collective Nationale |

IDCC | Minimas pour les artistes ? | Date de la dernière mise à jour |

|---|---|---|---|

| Entreprises artistiques et culturelles | 1285 | Oui | 01/07/2017 |

| Spectacle Vivant Privé (les 6 annexes) | 3090 | Oui | 01/04/2015 |

| Entreprises techniques au service de la création et de l’événement | 2717 | Non sauf pour les doublages | 05/02/2013 |

| Production Audiovisuelle | 2642 | Non sauf les figurants et musiciens | 01/08/2017 |

| Films d’animation | 2412 | Non | |

| Production cinématographique | 3097 | Oui (courts métrages) | 01/07/2013 |

| Chaînes Thématiques | 2411 | Non | |

| Radiodiffusion | 1922 | Non | |

| Edition phonographique | 2770 | Oui | 21/12/2013 |

Un salarié ne peut pas travailler plus de 6 jours consécutifs par semaine. Un repos hebdomadaire d’une durée minimale de 24 heures consécutives (auxquelles s’ajoutent les 11 heures de repos quotidien) doit être respecté, sous peine de sanctions financières. Ce repos hebdomadaire est en principe le dimanche.

Le code du travail prévoit pour certaines entreprises dont la contrainte de l’activité ou les besoins du public nécessitent le travail le dimanche, une dérogation de droit à la règle du repos dominical. C’est notamment le cas des entreprises de spectacles. Le repos hebdomadaire pourra alors être fixé un autre jour de la semaine.

La convention collective peut en revanche restreindre le travail du dimanche à un certains nombre de jours dans l’année, et/ou donner lieu à des compensations obligatoires qui peuvent être également prévues par le code du travail, l’accord collectif, ou le contrat de travail.

Afin que les heures de l’intervenant pédagogique soient comprises dans le calcul des droits à l’intermittence, trois conditions de fond sont retenues par Pôle Emploi Spectacles :

Pôle Emploi Spectacles rappelle également que la prise en compte des heures de l’intervenant pédagogique dans le calcul des heures pour l’ouverture des droits à l’assurance chômage ne doit pas excéder 70 heures sur l’année (étendu à 120 heures pour les personnes âgées de 50 ans ou plus).

Comment rémunérer les répétitions des artistes dans le spectacle vivant ? En cachets ? En heures ? En services ?

La première étape consiste à identifier précisément quelle Convention collective est applicable à votre structure. Il y en a 2 pour les producteurs ou diffuseurs de Spectacle Vivant : la convention collective des entreprises artistiques et culturelles (idcc 1285), et la convention collective du spectacle vivant privé (idcc 3090). Schématiquement l’une concerne les structures subventionnées, l’autre les structures privées.

Si vous dépendez de la convention collective des entreprises artistiques et culturelles (idcc 1285) : les répétitions sont payées en heures par service de 3 ou 4 h pour les artistes dramatiques ou chorégraphiques et au cachet pour les musiciens, les artistes de chœurs et les artistes lyriques solistes. Le texte « Accord du 1er juillet 2017 relatif aux salaires minima » synthétise bien ces informations. Pour les répétitions, le terme « cachet » est uniquement utilisé pour les musiciens, les artistes de chœurs et les artistes lyriques solistes.

Si vous dépendez de la convention collective du spectacle vivant privé (idcc 3090) alors les répétions sont payées au cachet pour les annexes 2, 4, 5 et 6 et en heures pour l’annexe 1 (services de 3h pour les artistes chorégraphiques ou 4h pour les artistes dramatiques) sauf pour les artistes musiciens rémunérés au cachet pour les répétitions également. Pour information cette convention est découpée en 6 annexes qui correspondent à des types d’activités artistiques (cf. article II.6 de la convention collective 3090 : champs d’application des annexes par secteur d’activité)

Non, seuls les spectacles vivants sont à déclarer au régime d’intermittents. Pour les cours, le salarié doit-être déclaré au régime général.

Non, les cachets ne concernent que les artistes. A l’exception des techniciens réalisateurs qui peuvent prétendre à une rémunération au cachet et/ou à l’heure.

Vous êtes assimilé à un employeur particulier lorsque vous organisez un spectacle à titre personnel (ex : mariage, anniversaire.

Le code NAF que vous devez choisir lors de la saisie de la DPAE est le 9810Z.

Vous pouvez demander un réexamen de votre code d’activité, en expliquant pourquoi le nouveau code ne vous semble pas convenir :

– soit que l’activité de l’entreprise a changé ;

– soit que, contrairement à l’ancien, le nouveau code vous parait mal correspondre à cette activité.

Toute demande de modification doit être formulée par écrit. Pour ce faire, vous adresserez votre demande par courrier à la direction régionale de l’Insee compétente pour le département d’implantation de votre siège social ou de votre établissement. Télécharger le formulaire ICI.

– La taxe sur salaire est due par tous les employeurs, personnes physiques ou morales, domiciliés ou établis en France.

Les employeurs assujettis à la taxe sur les salaires sont ceux qui ne sont pas assujettis à la TVA, ou qui ne l’ont pas été sur 90% au moins de leur chiffre d’affaires au titre de l’année civile précédent celle du paiement des rémunérations.

– La taxe d’apprentissage est due, quant à elle, principalement par les entreprises employant des salariés et exerçant une activité commerciale, industrielle ou artisanale.

Elle a pour but de financer le développement des premières formations.

En France, dès qu’un artiste se produit pour le compte d’un tiers en échange d’une rémunération, il est automatiquement considéré comme salarié.

Les artistes Européens font exception et peuvent exercer leur activité sur le territoire Français de manière indépendante.

Ainsi précisé dans le code du travail : la présomption de salariat ne s’applique pas aux artistes reconnus comme prestataires de services, établis dans un état membre de la communauté Européenne […] qui viennent exercer leur activité en France par la voie de la prestation de services à titre temporaire et indépendant.

Ainsi la présomption de salariat disparaît dans le cas d’un artiste Européen indépendant.

En possession des preuves que l’artiste engagé est reconnu comme prestataire de service dans son pays d’origine pour ce même emploi, il n’y a pas lieu alors dans ce cas d’établir un bulletin de paie, mais une facture de prestation de service.

La question soulève deux notions distinctes : le statut et le type de contrat.

Les artistes du spectacle relèvent de l’annexe X de la convention d’assurance chômage. Ils peuvent ainsi bénéficier du régime spécifique d’indemnisation chômage (sous réserve d’avoir acquis le nombre d’heures suffisantes). Quant à l’employeur, il doit, entre autres, appliquer les taux spécifiques d’assurance chômage et verser les congés à la caisse des Congés Spectacles.

En ce qui concerne le type de contrat, les conventions collectives du spectacle vivant autorisent l’embauche des artistes sous forme de CDD d’usage, ce qui exonère l’employeur du délai de carence entre deux contrats et du versement de la prime de précarité.

Un artiste étranger est donc également embauché en CDD d’usage sous le régime de l’intermittence.

Il appartient au salarié d’indiquer à l’employeur l’application ou non du taux de déduction lié à l’emploi occupé.

Le système propose automatiquement le taux de déduction applicable.

Ex : un musicien peut choisir soit 20% soit 0%

Conformément aux dispositions des articles L. 7121-2 et suivant le Code du travail, le salaire d’un metteur en scène est destiné à rémunérer dans le cadre d’un contrat de travail, l’exécution matérielle de la mise en scène, et donc principalement la direction des interprètes et techniciens.

Le metteur en scène percevra, à compter de la première répétition de l’œuvre, fixée par le producteur, quel qu’en soit le lieu, et jusqu’à la première représentation publique, une somme à titre de salaire dont le montant, pour chaque répétition, sera fixé sur la base du SMIC horaire multiplié par le nombre d’heures, étant précisé que toute répétition sera considérée comme ayant duré au minimum deux heures.

En cas de reprise d’un spectacle et de sa mise en scène nécessitant l’intervention du metteur en scène que ce soit avec une distribution modifiée ou non, dans le même théâtre, ou dans un autre lieu, si le nombre de répétitions est inférieur à 5, le metteur en scène aura la garantie de percevoir un salaire égal à 20 heures rémunérées sur la base du SMIC, soit 5 services de 4 heures de répétition.

En sus de ce salaire, le metteur en scène percevra un droit d’auteur sur la mise en scène, représenté par une participation proportionnelle destinée à rémunérer le droit de propriété littéraire et artistique du metteur en scène, en sa qualité d’auteur de la mise en scène, pour la conception artistique et la création intellectuelle de son œuvre scénique.

Le metteur en scène bénéficiera d’un droit d’auteur de la mise en scène constitué par un pourcentage qui ne pourra pas être inférieur à 2%. Ce pourcentage sera calculé sur la part de recette qui sert de base à la perception des droits d’auteurs de l’œuvre représentée. Ce droit d’auteur subira le régime applicable au droit des auteurs dramatiques.

Compte tenu des droits d’auteur du metteur en scène, aucun spectacle ne peut en totalité ou partiellement donner lieu à retransmission et être télédiffusé ou fixé sur des supports d’enregistrement du son ou de l’image ou reproduit sans l’accord préalable du metteur en scène. Il est précisé que les signataires entendent par “retransmission” la diffusion en direct ou en différé, par quelque moyen audiovisuel ou sonore que ce soit, à partir du lieu des représentations, de tout ou en partie d’un spectacle présenté par un producteur de théâtre, que ce spectacle ait subi ou non des modifications en fonction des exigences techniques du tournage ou de la télévision. Par dérogation à ce qui précède, ne seront pas considérées comme des retransmissions du spectacle au sens du présent article, les retransmissions fragmentaires ne comportant pas au total plus de trois extraits du spectacle concerné d’une durée inférieure ou égale à trois minutes chacun, présentation et interview non comprises et n’ayant pas donné lieu à rémunération au profit du producteur.

La signature scannée (qui est une image de la signature manuscrite) n’a pas de valeur légale.

Seules sont considérées comme valables la signature électronique et la signature manuscrite.

Pour autant, par dérogation, lorsque l’exemplaire employeur des AEM est transmis en EDI, la signature de l’attestation papier remise au salarié peut être numérisée sans remettre en cause la valeur du document ainsi authentifié.

La règle est la même concernant les certificats d’emploi Congés Spectacles à remettre au salarié : les signatures scannées sur les exemplaires blancs sont également acceptées car la déclaration de référence est le fichier transmis par l’employeur sous format EDI.

ClaPaye permet d’intégrer une signature scannée pour les AEM et les certificats d’emploi Congés Spectacles à remettre au salarié dès lors que l’employeur fait ses transmissions en EDI. Elle est indispensable au fait de pouvoir envoyer ses documents de paie au salarié par mail. Pour l’intégrer dans ClaPaye, rendez-vous sur votre espace personnel menu « mon profil ».

Qu’en est-il des contrats de travail ?

Concernant les contrats de travail, le Conseil d’État, dans sa décision n° 351931 – lecture du mercredi 17 juillet 2013 rappelle sa position : la signature est indispensable à la validité d’un acte juridique (contrat de travail, reconnaissance de dette ou accord commercial).

Or, dans un arrêt récent, la cour d’appel de Fort-de-France est venue rappeler une jurisprudence constante selon laquelle une signature manuscrite scannée ne constitue pas une signature électronique (CA Fort-de-France, ch. civ. 14 décembre 2012) : la signature scannée n’est donc pas autorisée sur les contrats de travail. Seules la signature manuscrite ou la signature électronique sont autorisées.

Qu’est-ce-que la signature électronique ?

Depuis une loi du 13 mars 2000, la signature électronique a la même valeur que celle manuscrite. Mais à condition qu’elle respecte certaines formes prévues aux articles 1316-1 et suivants du code civil. La signature électronique est « un procédé fiable d’identification garantissant son lien avec l’acte auquel elle s’attache ». Ainsi, pour être valable, le procédé utilisé doit permettre d’assurer l’identité du signataire et l’intégrité de l’acte signé.

ClaPaye vous permet de signer électroniquement vos contrats de travail.

Si vous n’êtes pas encore immatriculé, il vous suffit de remplir une demande d’immatriculation auprès d’Audiens.

Vous bénéficiez ensuite d’une indemnisation annuelle, basée sur votre rémunération percue. Le montant brut de l’indemnisation est 10% de la masse salariale brute totale de la période précédente (1er avril – 31 mars).

https://www.audiens.org/solutions/vos-conges-spectacles.html

Afin que les heures de l’intervenant pédagogique soient comprises dans le calcul des droits à l’intermittence, trois conditions de fond sont retenues par Pôle Emploi Spectacles :

Pôle Emploi Spectacles rappelle également que la prise en compte des heures de l’intervenant pédagogique dans le calcul des heures pour l’ouverture des droits à l’assurance chômage ne doit pas excéder 70 heures sur l’année (étendu à 120 heures pour les personnes âgées de 50 ans ou plus).

L’accord de branche en question reprend de nombreuses revendications prononcées depuis plus de 13 ans par les intermittents du spectacle.

De nombreux changements sont perceptibles :

Les heures de formation sont prises en compte dans la limite de 55 heures, et de 90 heures pour les artistes de 50 ans et plus, uniquement quand elles sont dispensées dans le cadre d’un contrat de travail établi par un établissement d’enseignement agréé par Pôle emploi à savoir notamment :

– les établissements de l’Education nationale ou relevant d’un autre ministère ;

– les structures de droit privé bénéficiant d’un financement public ou relevant des chambres des métiers et des chambres de commerce et de l’industrie, ou celles habilitées à dispenser des diplômes reconnus par l’état ;

– les établissements d’enseignement public de la musique, de la danse, de l’art dramatique ;

– les structures dispensant un enseignement artistique répertoriés par le code NAF 8552 Z (enseignement culturel) ;

– l’INA (Institut national de l’audiovisuel)

La situation sociale à renseigner dans sPAIEctacle correspond à la situation de l’auteur au regard de la sécurité sociale.

Quatre cas sont gérés : Assujetti soumis au précompte, Dispensé de précompte, Auteur résidant à l’étranger, Ayant-droit.

Assujetti soumis au précompte

Il s’agit de l’auteur non dispensé de précompte et pour lequel les cotisations de sécurité sociale vont être prélevées par le diffuseur/producteur (anciennement dues à l’Agessa ou à la Maison des artistes et dues à l’Urssaf depuis le 1er janvier 2019).

Il est à noter qu’il n’y a plus de distinction depuis le 1er janvier 2019 entre les statuts Assujettis et Affiliés.

Dispensé de précompte

Si l’auteur déclare fiscalement ses revenus artistiques en BNC (en bénéfices non commerciaux plutôt qu’en traitements et salaires), il peut être dispensé du précompte des cotisations et contributions sociales.

Afin de faire valoir cette situation auprès du diffuseur/producteur, l’auteur doit produire une attestation délivrée par l’Agessa ou la Maison des artistes.

Auteur résidant à l’étranger et Ayant-droit

Si l’auteur réside à l’étranger, aucune contribution n’est due.

Dans tous les cas, la contribution diffuseur au taux de 1,1% reste due.

Depuis le 1er janvier 2019 :

Depuis le 1er janvier 2020 :

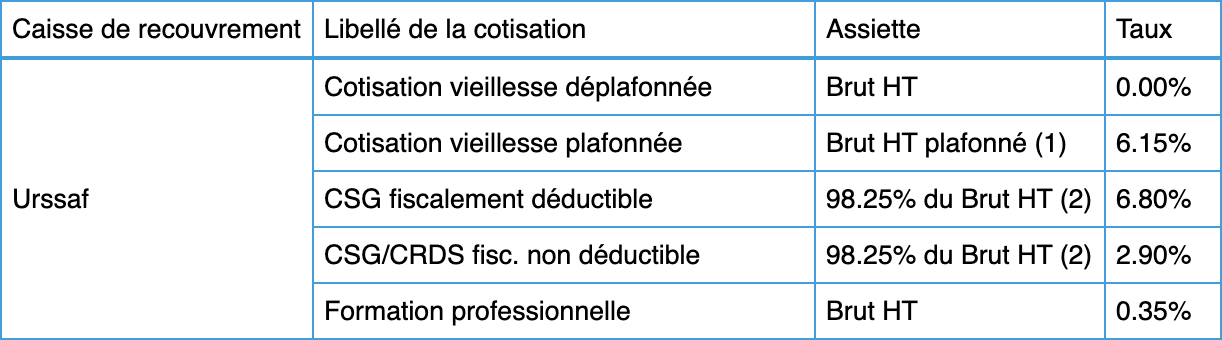

Les retenues Urssaf applicables aux bénéficiaires au 1er janvier 2020 sont les suivantes :

L’AGESSA ou la Maison des Artistes sont les organismes qui assurent la gestion de la sécurité sociale des artistes-auteurs rémunérés en droits d’auteurs.

L’IRCEC est l’organisme qui assure la gestion de la retraite complémentaire des artistes-auteurs.

Selon la nature de leur activité, les artistes-auteurs cotisent à un ou plusieurs régimes de retraite complémentaire gérés par l’IRCEC : dans tous les cas et s’ils ont atteint le seuil d’affiliation (fixé en 2020 à 9 027 €), au RAAP, puis selon l’activité artistique :

– au RACD pour les auteurs et compositeurs dramatiques, auteurs de spectacles vivants, auteurs de films.

– et/ou au RACL pour les auteurs et compositeurs lyriques, les dialoguistes de doublage.

Les cotisations sont payées directement par l’artiste-auteur à l’IRCEC.

A l’exception d’un cas où le producteur prélève directement les cotisations RACD et RAAP sur la note de droits d’auteur : cas d’un droit versé par un producteur à un auteur d’oeuvres documentaires ou à un auteur de fictions/animations, avec lequel il est lié par contrat direct.

Le précompte producteur intervient à toutes les étapes de la collaboration : du contrat d’option à la livraison du scénario et sur les rémunérations issues des recettes nettes « part producteur ».

Actuellement, les films institutionnels, publicitaires et les clips n’entrent pas dans le champ du précompte de la cotisation due au RACD par le producteur.

Les cotisation due sont précomptée au taux de :

– fiction/animation : cotisation RACD de 8% du brut HT (dont 2% à la charge du producteur).

– fiction/animation : cotisation RAAP de 4% du brut HT (dont 1% à la charge du producteur).

– documentaire : cotisation RAAP de 8% du brut HT (dont 2% à la charge du producteur).

(A noter : si l’auteur perçoit une pension de retraite du RACD ou s’il atteint le plafond de points au RACD, le précompte s’élève en tout à 1% à la charge de l’auteur).

Le producteur déclare et paye en ligne, à la fin de chaque trimestre, sur l’espace producteur qu’il aura préalablement créé sur le site www.ircec.fr, les cotisations dues par ses auteurs résidant fiscalement en France, au titre de la retraite complémentaire obligatoire. La déclaration est disponible au format EDI dans sPAIEctacle.

Les droits d’auteur sont imposables à l’impôt sur le revenu.

En revanche, l’impôt n’est pas prélevé par le diffuseur/producteur ; il se fait sous système d’acompte.

Les droits d’auteurs ne sont donc pas reportés en DSN.

Le taux de la TVA applicable aux cessions de droits d’auteur est de 10 %.

La perception de la TVA peut être effectuée selon 3 modes :

– avec reversement par le diffuseur/producteur : c’est le cas de « l’option de la retenue à la source » ;

– avec reversement par l’auteur : c’est le cas de « l’option à la TVA » ;

– ou bien sans aucune perception, c’est le cas de « la franchise en base de TVA ».

La retenue à la source

Ce dispositif oblige le diffuseur/producteur qui verse des droits d’auteur, à déclarer la TVA pour le compte de l’auteur.

Si le diffuseur/producteur est assujetti à TVA, la retenue à la source auteur est applicable de plein droit.

Conséquences pour le diffuseur/producteur :

– retenir le montant de la TVA due par l’auteur, avec une déduction forfaitaire de 0,8 % des droits ;

– déclarer et verser ce montant au Trésor dans les mêmes conditions que la TVA due pour ses propres opérations ;

– fournir à l’auteur un relevé de droits d’auteur.

Conséquences pour l’auteur :

– l’auteur n’a pas de déclaration particulière à remplir, ni à établir de facture ;

– il ne peut pas déduire la TVA ayant grevé ses dépenses, la déduction forfaitaire étant exclusive de toute autre déduction ;

– en revanche, il doit tenir un journal de ses dépenses et conserver les relevés de droits d’auteur.

Concrètement dans sPAIEctacle, il faut alors choisir dans la note : Applicable avec retenue.

Dans ce cas, deux retenues vont s’appliquer : ajout au brut HT de la TVA à 10% et prélèvement de la retenue à la source de TVA pour le compte de l’auteur de 9,20%.

L’option à la TVA pour l’auteur

L’auteur peut opter expressément à la TVA auprès du service des impôts auprès duquel il a effectué sa déclaration d’activité en tant qu’artiste-auteur.

L’option, qui vaut renonciation au dispositif de retenue à la source de la TVA, prend effet le 1er jour du mois qui suit.

Elle est valable pendant 5 ans, l’année de prise d’effet de l’option comprise.

Elle est renouvelable par tacite reconduction, sauf dénonciation expresse à l’expiration de chaque période.

L’auteur doit alors :

– en informer ses éditeurs afin qu’ils ne pratiquent plus la retenue à la source de la TVA ;

– leur adresser des factures qui mentionnent la TVA ;

– déclarer et verser la TVA, que lui ont réglée les éditeurs, au Trésor sous déduction de la TVA ayant grevé ses dépenses ;

– tenir une comptabilité avec des journaux de ventes et d’achats.

Concrètement dans sPAIEctacle, il faut alors choisir dans la note : Applicable sans retenue.

Dans ce cas, une seule retenue va s’appliquer sur la note : ajout au brut HT de la TVA à 10%.

La franchise en base de TVA

Ce dispositif dispense les auteurs de la déclaration et du paiement de la TVA sur les cessions de droits d’auteur.

Pour bénéficier de la franchise en base de TVA, le chiffre d’affaires annuel hors taxes ne doit pas dépasser 44 500 € (en 2020).

Concrètement dans sPAIEctacle, il faut alors choisir dans la note : Non applicable.

Dans ce cas, aucune retenue de TVA ne va s’appliquer sur la note.

Dans tous les cas, c’est à l’auteur d’indiquer au diffuseur/production sa situation fiscale au regard de la TVA.